Benvenuto su CalcoloIVA.org, il tuo strumento semplice e affidabile per calcolare l’IVA in Italia. Che tu sia un imprenditore, un libero professionista o un consumatore curioso, qui puoi determinare rapidamente l’IVA da aggiungere a un prezzo netto o da estrarre da un prezzo lordo. Il sito ti guida passo passo con formule chiare, esempi pratici e strumenti interattivi, rendendo il calcolo dell’imposta facile e veloce, senza errori.

- Inserisci l’importo nel campo dedicato.

- Seleziona l’aliquota IVA dal menu a tendina (22%, 10%, 5%, 4%) oppure scegli “Personalizzata” per inserire la tua aliquota.

- Scegli il tipo di calcolo:

– “IVA esclusa” aggiunge l’IVA al prezzo inserito.

– “IVA inclusa” scorpora l’IVA dal prezzo lordo. - Clicca su “Calcola” per visualizzare i risultati: importo netto, IVA e totale.

Calcolo IVA

Guida Completa per Capire e Calcolare l’Imposta sul Valore Aggiunto

L’IVA (Imposta sul Valore Aggiunto) è una delle tasse più importanti nel sistema fiscale italiano. Tutti noi la paghiamo ogni volta che acquistiamo un bene o un servizio, ma pochi sanno davvero come si calcola e a cosa serve. In questa guida ti spiego in modo semplice cos’è l’IVA, quali sono le aliquote in Italia, come si calcola e quali obblighi fiscali comporta.

1. What is VAT (Value Added Tax)?

L’IVA è un’imposta che si applica al valore aggiunto generato in ogni fase della produzione e della distribuzione di un bene o servizio. In parole semplici, ogni volta che un prodotto cambia di mano — dal produttore al grossista, dal negoziante al consumatore finale — si aggiunge un po’ di valore, e su quel valore si paga l’IVA.

Punti chiave:

- IVA a debito: è l’imposta che un’azienda deve versare allo Stato quando vende un prodotto o servizio.

- IVA a credito: è quella pagata dall’azienda ai propri fornitori, che può essere detratta dall’IVA a debito.

- Consumatori finali: sono coloro che sostengono effettivamente il costo dell’IVA, poiché non possono detrarla.

In sostanza, l’IVA è neutrale per le imprese ma incide sul prezzo finale pagato dal consumatore.

2. VAT rates in Italy

In Italia esistono diverse aliquote IVA, cioè percentuali applicate sul prezzo dei beni e dei servizi. Attualmente (2025) le principali sono le seguenti:

| Tipo di Aliquota | Percentuale | Applicazione |

|---|---|---|

| Aliquota ordinaria | 22% | La maggior parte dei beni e servizi (abbigliamento, elettronica, auto, ecc.) |

| Aliquota ridotta | 10% | Settore turistico, ristorazione, alimenti non di prima necessità |

| Aliquota super ridotta | 5% | Alcuni prodotti sociali e sanitari |

| Aliquota minima | 4% | Beni di prima necessità (pane, latte, giornali, libri, ecc.) |

There are also cases of VAT exemption , such as medical services, education, or some cultural activities. For an updated list, you can consult the official page of the Ministry of Economy .

3. How to Calculate VAT

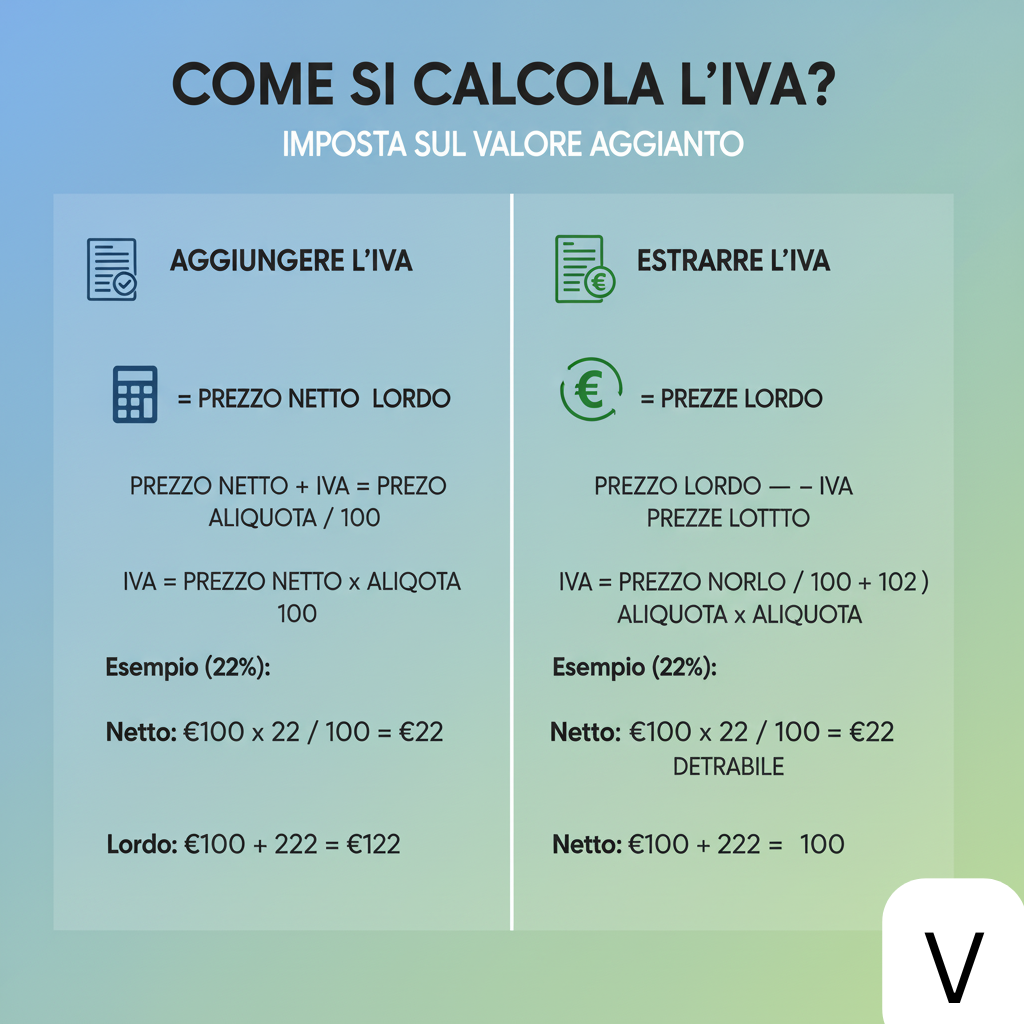

Il calcolo dell’IVA è semplice, ma dipende da cosa vuoi ottenere: se vuoi aggiungere l’IVA a un prezzo netto oppure estrarla da un prezzo lordo.

🔹 Calcolare l’IVA da un prezzo netto

Formula:

IVA = Prezzo Netto × Aliquota / 100

Prezzo Lordo = Prezzo Netto + IVA

Esempio:

Un prodotto costa 100 € + 22% IVA

→ IVA = 100 × 22 / 100 = 22 €

→ Prezzo totale = 122 €

🔹 Estrarre l’IVA da un prezzo lordo

Formula inversa:

IVA = Prezzo Lordo × Aliquota / (100 + Aliquota)

Prezzo Netto = Prezzo Lordo / (1 + Aliquota/100)

Esempio:

Prezzo lordo: 122 € con IVA al 22%

→ Prezzo netto = 122 / 1.22 = 100 €

→ IVA = 122 – 100 = 22 €

Per evitare errori, molti usano strumenti online come un calcolatore IVA (es. calcoloiva.it), che automatizza il processo.

4. Practical Aspects and VAT Returns

Per i liberi professionisti e le aziende, l’IVA non si limita solo al calcolo: deve essere dichiarata e versata regolarmente all’Agenzia delle Entrate.

Scadenze e adempimenti principali:

- Versamento mensile o trimestrale, a seconda del regime fiscale.

- Dichiarazione IVA annuale, che riassume tutte le operazioni effettuate.

- Registro IVA vendite e acquisti, dove vanno annotate tutte le fatture.

- Fatturazione elettronica, obbligatoria per la maggior parte dei soggetti.

Il mancato versamento o la dichiarazione errata può comportare sanzioni e interessi. Per questo molte imprese si affidano a consulenti fiscali o commercialisti esperti (Graber & Partner è un esempio noto di studio internazionale specializzato).

storia dell’iva in italia

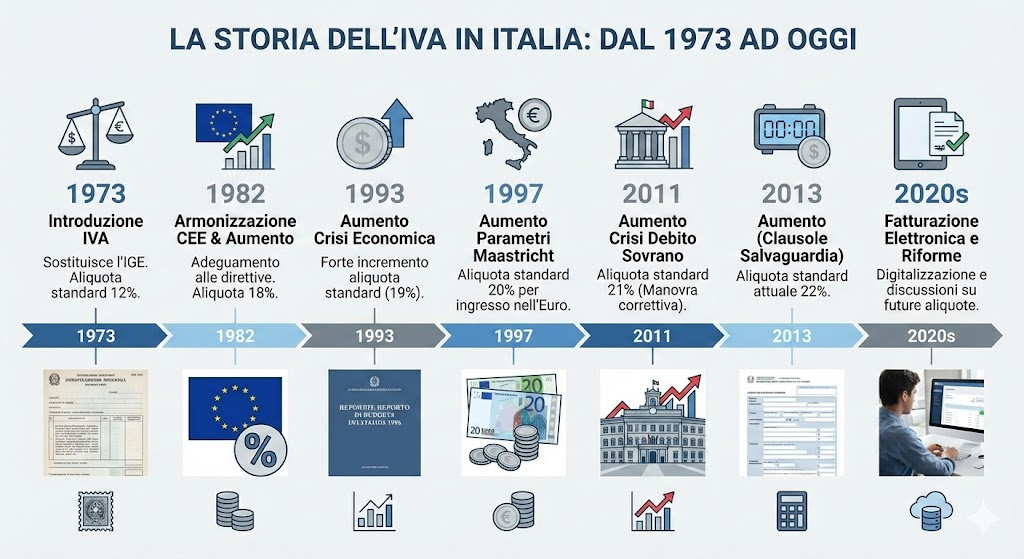

La storia dell’IVA in Italia rappresenta uno dei momenti più importanti dell’evoluzione del sistema fiscale nazionale e della sua integrazione nel contesto economico europeo. Prima della sua introduzione nel 1973, l’Italia applicava imposte cumulative sulla produzione, come l’imposta generale sull’entrata (IGE), una forma di tassazione multilivello che colpiva i beni più volte lungo la catena commerciale, creando distorsioni sui prezzi e poca trasparenza. L’esigenza di una riforma strutturale divenne evidente con il processo di modernizzazione economica e con l’avvicinamento dell’Italia al mercato comune europeo, che richiedeva imposte più uniformi e razionali. L’IVA entrò in vigore il 1º gennaio 1973 con il DPR n. 633/1972, segnando il superamento di un sistema ormai obsoleto e l’adozione di un’imposta moderna, basata sul principio della detrazione e della tassazione del solo valore aggiunto. L’impianto normativo completo e i principi fondamentali dell’imposta possono essere approfonditi nella voce dedicata disponibile su Wikipedia tramite la pagina sull’IVA in Italia.

Gli anni precedenti all’introduzione dell’IVA furono caratterizzati da intensi confronti politici e tecnici, poiché l’imposta sul valore aggiunto non era una novità assoluta a livello europeo. Paesi come la Francia avevano adottato un meccanismo simile già da diversi anni, e le prime direttive comunitarie spinsero gli Stati membri verso una progressiva armonizzazione tributaria. L’Italia colse questa occasione come un’opportunità per modernizzare il proprio sistema fiscale e per renderlo compatibile con le dinamiche del mercato europeo. Il Ministero dell’Economia e delle Finanze documenta il passaggio storico e normativo sul proprio portale nella sezione dedicata alla storia tributaria italiana, consultabile attraverso l’approfondimento ufficiale sulla nascita dell’IVA nel 1973.

L’introduzione della nuova imposta rappresentò un enorme cambiamento amministrativo e operativo. Il vecchio sistema basato su una tassazione cumulativa venne sostituito da un meccanismo più trasparente, in cui l’IVA era applicata a ogni fase della produzione ma con possibilità di detrarre l’imposta pagata sugli acquisti, evitando la doppia tassazione. Il nuovo modello garantì maggiore neutralità economica e permise ai prezzi finali di riflettere in modo più equo il valore effettivamente generato lungo la filiera commerciale. Il passaggio fu significativo non solo per i contribuenti ma anche per lo Stato, che ottenne un’imposta più stabile, controllabile e in linea con le esigenze della pubblica amministrazione moderna.

Il contesto economico italiano non era semplice. L’Italia degli anni Settanta affrontava una fase di trasformazioni industriali, cambiamenti demografici e tensioni economiche globali. In questo scenario, l’IVA divenne rapidamente una delle imposte più importanti per il bilancio pubblico, garantendo entrate crescenti e costanti. Tuttavia, il nuovo sistema fiscale non fu esente da critiche e resistenze, soprattutto perché rappresentava un cambiamento radicale del modo di concepire la tassazione sui consumi. Un’analisi approfondita del clima sociale e delle reazioni dell’opinione pubblica può essere letta nel contributo di Agi, che ripercorre l’imposta come “odiata e spesso evasa” nella sua ricostruzione storica del 2023.

Nel corso dei decenni successivi, l’IVA si è evoluta più volte. Le aliquote sono cambiate in varie occasioni, spesso in risposta alle necessità di bilancio dello Stato o ai mutamenti economici nazionali e internazionali. L’aliquota ordinaria, inizialmente più bassa, fu progressivamente incrementata fino a raggiungere l’attuale 22%. Queste variazioni hanno spesso generato dibattiti politici intensi, con opinioni contrastanti su equità, pressione fiscale ed effetti sui consumi. Un’analisi storica delle principali modifiche, delle polemiche che le hanno accompagnate e del loro contesto economico è disponibile su Strade Online, nella ricostruzione dedicata alla vera storia degli aumenti IVA.

Allo stesso tempo, l’imposta è stata oggetto di costanti interventi di adeguamento alle normative europee. Con l’abolizione delle frontiere doganali nel 1993 e la nascita del mercato unico europeo, l’Italia ha dovuto ridefinire il meccanismo di tassazione delle operazioni intracomunitarie. Le cessioni e gli acquisti tra operatori economici di diversi Stati membri non furono più trattati come esportazioni e importazioni, ma regolati da specifici criteri di fatturazione e registrazione, basati sul principio di tassazione nel Paese di destinazione. Questa fase rappresentò uno dei momenti più complessi della storia amministrativa dell’imposta, perché richiese nuove procedure, nuove scritture contabili e una maggiore collaborazione fiscale internazionale.

Parallelamente alla sua evoluzione normativa, l’IVA in Italia è stata protagonista di una lotta costante contro l’evasione fiscale. Il tax gap italiano è storicamente uno dei più alti in Europa, e per questo motivo lo Stato ha introdotto progressivamente strumenti di controllo sempre più sofisticati. Tra questi rientrano spesometro, comunicazione delle liquidazioni IVA, controlli automatizzati e soprattutto l’introduzione massiva della digitalizzazione. Dal 2014, la fatturazione elettronica divenne obbligatoria verso la Pubblica Amministrazione e, dal 1° gennaio 2019, venne estesa alla quasi totalità delle transazioni tra privati. Questa misura trasformò radicalmente la gestione dell’imposta, rendendola tracciabile in tempo reale attraverso il Sistema di Interscambio. L’evoluzione normativa e tecnologica della digitalizzazione fiscale è ben descritta nell’approfondimento di CNDS, che ricostruisce lo sviluppo dell’IVA negli anni recenti.

A 50 anni dalla sua introduzione, l’IVA rappresenta oggi una delle principali risorse fiscali dello Stato italiano, un pilastro della finanza pubblica e un elemento strutturale di equilibrio economico nazionale. La sua ricorrenza storica è stata celebrata da diversi organi istituzionali e della stampa economica. Un’analisi approfondita, che ripercorre mezzo secolo di storia dell’imposta e guarda alle prospettive future, è disponibile su QuotidianoPiù, nella pagina dedicata ai 50 anni dell’IVA.

Oggi l’IVA è riconosciuta non solo come tributo fondamentale, ma anche come strumento di regolazione economica e sociale, in grado di influenzare i consumi, sostenere settori strategici e contribuire alla redistribuzione della pressione fiscale attraverso aliquote differenziate. Il tema è approfondito anche nella trattazione dedicata all’imposta come pilastro del sistema fiscale italiano, consultabile sul portale AddSkills, nella pagina sull’importanza dell’IVA nel sistema tributario.

Numerosi approfondimenti e ricostruzioni storiche sono inoltre disponibili nella voce generale dedicata alla definizione e all’evoluzione dell’imposta sul valore aggiunto, consultabile su Wikipedia alla pagina sull’IVA come concetto generale. Nel complesso, la storia dell’IVA in Italia mostra un percorso in cui l’evoluzione normativa, tecnologica, europea e amministrativa ha trasformato una semplice imposta sui consumi in un sistema avanzato di monitoraggio economico, tra i più digitalizzati al mondo, capace di adattarsi continuamente alle trasformazioni della società, del commercio e delle esigenze dello Stato moderno.

Frequently Asked Questions (FAQ)

Read from the Blog:

- Vuoi sapere quanto costa un iPhone 15 con la Legge 104? Scoprilo in questa guida: quanto costa un iPhone 15 con la Legge 104.

- Se acquisti online, scopri come comprare con IVA al 4% su Amazon seguendo questi passaggi: come acquistare con IVA al 4% su Amazon.

- Molti si chiedono: come posso acquistare un iPhone con IVA al 4%? Ecco la spiegazione completa: acquistare un iPhone con IVA al 4%.

- Vuoi capire se puoi acquistare un telefono Apple con la Legge 104? Leggi di più qui: posso acquistare un telefono Apple con la Legge 104.

- Non tutti sanno cosa vuol dire aliquota ridotta: qui trovi una guida chiara su aliquota ridotta.

- Vuoi sapere chi ha diritto all’IVA ridotta? Qui trovi la spiegazione completa: chi ha diritto all’IVA ridotta.

- Scopri quando si applica l’aliquota IVA ridotta leggendo questo approfondimento: quando si applica l’aliquota IVA ridotta.

- Ti stai chiedendo chi paga il 5% di tasse? Qui trovi la risposta dettagliata: chi paga il 5% di tasse.

- Se vuoi aprire un’attività, ecco come aprire una partita IVA al 5%: aprire partita IVA al 5%.

- Sai quale non è un requisito per avere l’aliquota ridotta al 5% nel regime forfettario? Leggi la guida completa: requisito aliquota ridotta al 5%.

- Scopri chi può beneficiare dell’imposta sostitutiva del 5% con questa spiegazione: chi può beneficiare dell’imposta sostitutiva del 5%.

- Ecco una lista chiara di beni e servizi soggetti all’aliquota del 5%: beni e servizi con IVA al 5%.

- Vuoi sapere a cosa si applica l’aliquota del 5%? Leggi qui: a cosa si applica l’aliquota del 5%.

- Qui trovi spiegato quando si applica l’IVA al 5%: quando si applica l’IVA 5%.

- Ecco un elenco di prodotti con IVA al 5%: prodotti con IVA al 5%.

- Per capire meglio le percentuali, leggi questa guida completa su aliquota IVA.

- Per ulteriori approfondimenti, puoi visitare la homepage: Calcolo IVA.